【市值管理】陌陌:上市路中的股权变迁

2014年,是投资人眼中前无古人的中概股“第一大年”,也是中国互联网企业集体走向国际的历史时间节点,在这一年中,有超过1000家企业获得了A轮、B轮融资,更有高达263家企业IPO,据IT桔子统计,其中有31家为互联网公司。

跟那些经营了十几年才开始谋求上市的公司相比,这些互联网公司更接近它们的美国榜样——Facebook和亚马逊,它们凭借极具上升空间的商业模式、庞大到令人咋舌的用户群体以及未来巨大的想象空间而赢得华尔街精英们的青睐。

而陌陌就是其中之一。从2011年唐岩创业到2014年陌陌上市,中间只经过了短短三年时间。但麻雀虽小,五脏俱全,从创业到上市,陌陌经历了完整的融资过程,并以紧凑的发展节奏、清晰的融资历程和简单的初始创始人关系而为我们提供了一个良好的研究样本。

天使轮:创始人掌握决策权

VC如果发现天使投资人持股过高,会担心创始团队没有动力持续为公司做贡献,从而影响VC的投资意愿。

2014年,是投资人眼中前无古人的中概股“第一大年”,也是中国互联网企业集体走向国际的历史时间节点。梳理各家上市公司的股权演变,无疑能为创业者们提供参考。而其中,作为2014年最后一家在纳斯达克上市的中概股——陌陌,以其紧凑的发展节奏、清晰的融资历程和简单的初始创始人关系而为我们提供了一个良好的样本。

公司从创业到上市,传统的典型情况下会经历三轮来自风投的融资。在A轮融资之前,可能会先有天使投资人的介入;在C轮之后,根据企业发展的实际需求,可能还会有D轮融资、E轮融资、夹层投资以及Pre-IPO等(当然也可能出现凡客诚品融资到G轮仍未上市这样的特例),这些融资类似于C轮融资的升级版。

天使轮融资的时候,创业团队可能只有一个概念,或者产品还正在开发,或者开发出来了但还没有太多用户,天使轮的作用是使项目启动起来。A轮通常是创业企业第一次从机构投资人融资,主要作用是帮助创业企业扩大用户范围,并找到商业模式。B轮融资的作用则是在运营中去初步建立商业模式,并开始形成实际的收入。C轮融资则是在B轮融资的基础上,加速企业的发展,充分验证商业模式,并形成规模化的收入,乃至一定的盈利,为IPO和并购等投资退出方式创造条件。

股权变迁:介入越晚付出越大

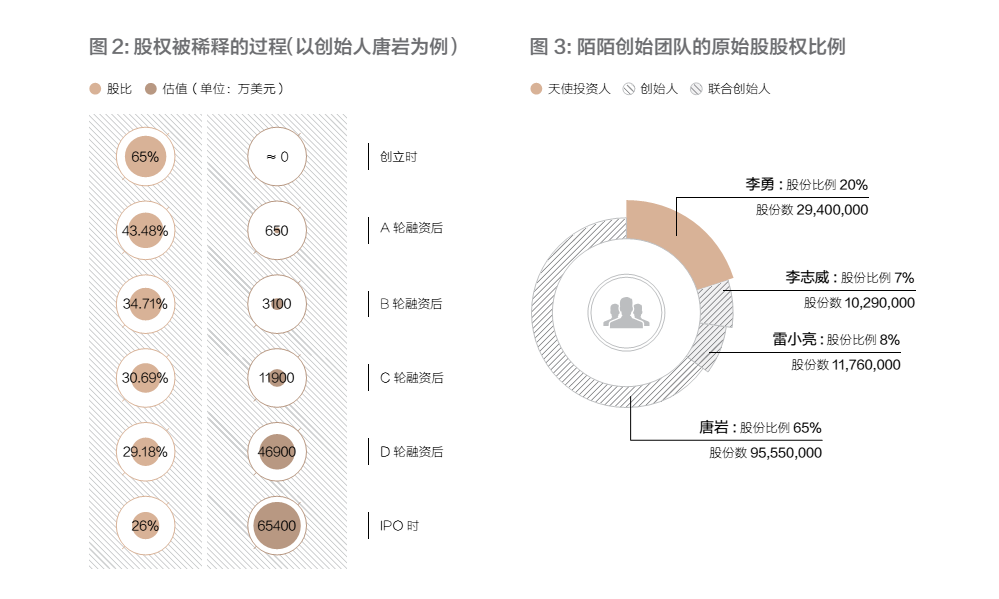

陌陌公司在上市前,经历了天使轮融资和A、B、C、D四轮风险投资融资。目前大多数企业上市前的融资都在四轮上下,比如途牛上市前经历了四轮融资,而京东上市前经历了五轮融资。陌陌的天使轮融资是在创立时就完成了的,融资金额不详;四轮风险投资一共融资2亿7980万美元。初期融资中,投资人投资金额较少,获得的股权比例较大;与此相应,投资人介入的时间越晚,付出的投资越多,获得的股权却越少。

创始人唐岩的股份,从创办时的65%,历经数次融资,在上市时被稀释到约26%。在初期融资中,创始人股权被稀释得较为厉害,这和公司初期更需要资金、公司估值也较低有关。随着公司的发展,创始人的股份在此后的融资中被稀释的程度越来越低,而融资的金额也越来越大,创始人持有股份的估值也快速增加。

公司创立:创始人掌握决策权

2011年7月7日,网易前总编辑唐岩以及其他三位创始人李勇、雷小亮和李志威,在北京设立了“北京陌陌科技有限公司”。李勇是唐岩在网易的前上司,在陌陌项目中扮演的是天使投资人的角色。李勇此后自己创业。雷小亮则是陌陌的产品负责人,之前曾负责网站产品统筹工作;李志威担任陌陌的技术负责人。

同年8月, 即陌陌科技成立一个月后, 社交App“陌陌”iOS版上线。与此形成对比的是,腾讯已于同年1月21日发布了微信1.0版,8月微信用户达到1500万 。

2011年12月“ 陌陌”Android版上线。在Android版上线前的一个月,即2011年11月23日,唐岩、李勇、雷小亮、李志威在开曼设立了陌陌的离岸公司。开曼的陌陌公司,成为了历轮融资和上市的平台,并通过VIE结构控制了北京陌陌。因此,我们将主要分析开曼的陌陌公司及其股权结构,下文中的陌陌公司均是指设立于开曼的陌陌公司。

陌陌公司在设立时,发行了147,000,000股原始股,其中唐岩持有95,550,000股原始股,李勇持有29,400,000股原始股,雷小亮持有11,760,000股原始股,李志威持有10,290,000股原始股。根据总股份数折算股权比例,唐岩占股65%,雷小亮占股8%,李志威占股7%,创始人团队共计持有80%的股权;李勇占股20%,即天使投资人持有20% 的股份。

大多数投资人或成功创业的创业者,都主张创业中最好有一名掌握决策权的核心创始人,并且其持有较多的股份,以保证对公司的控制权。陌陌公司的创始人团队,是典型的一个核心创始人加两名联合创始人的结构,抛开天使投资人的股权不说,创始人团队中的持股比例大致是“唐岩∶雷小亮∶李志威=8∶1∶1”。核心创始人持大股,有利于提高决策效率,也能够使创业团队中真正有人愿意全身心对公司负责、为公司投入。

天使投资人如果持股比例过高,很可能导致真正干活的创始人团队缺乏足够的股权激励,所以,在后续轮融资中,VC如果发现天使投资人持股过高,会担心创始人团队没有动力持续为公司做贡献,从而影响VC的投资意愿。陌陌公司的天使投资人在天使轮的投资中获得的股权是20%,这是常见的、相对合理的天使投资人持股比例。通常天使投资人获得的股权在10% ~30% 之间,超过30% 已经比较少见。

目前国内有一些不太熟悉风险投资模式的天使投资人,比如出身于传统行业的投资人,会要求持股大于30%,甚至超过50%,这样的股权结构很难再获得其他投资人的投资,也就很少有机会能发展到相对较好的程度。

A、B轮:商业模式搭建

A轮融资后,企业将开发出相对成熟的产品,进行营销推广,开始扩大员工数量,而最主要的目标是找到商业模式。

2012年2月,“陌陌”被评为“App中国移动应用热度榜”最受关注应用。同年3月,微信用户数突破1亿大关,在移动社交通讯App市场成为热点。

A轮融资:推产品、扩规模

2012年4月18日,陌陌完成了A-1轮融资,获得投资合计100万美元。陌陌A-1轮投资人包括经纬创投和一名个人投资人。在这轮投资中,陌陌公司为经纬创投和该个人投资人分别增发22,272,730股A-1轮优先股。与此同时,因经纬创投向陌陌提供相关服务,还另外获得了陌陌增发的8,909,090股A-2轮优先股。2012年7月3日,经纬创投再次向陌陌投资400万美元,获得增发19,797,980股A-3轮优先股。

因此,在A轮融资中,陌陌一共获得500万美元的投资。投资人经纬创投一共获得50,979,800股A轮优先股,个人投资人获得22,272,730股A轮优先股,陌陌为这两名投资人在A轮融资中一共增发了73,252,530股A轮优先股。

陌陌A-1轮融资的100万美元中,目前尚不明确经纬创投和个人投资者各自的投资金额,只能暂推测为投资金额双方各占一半,各投资50万美元。

据媒体报道,陌陌的A轮投资是经纬创投和紫辉创投共同完成的。因此,前述的“个人投资人”很可能就是紫辉创投的关联人。

经纬创投在此后陌陌的B轮和C轮投资中都持续跟进,经纬创投的张颖还被陌陌奖励了不菲的期权,可见经纬创投在陌陌的发展中扮演了相当重要的角色。

A轮融资后,企业将开发出相对成熟的产品,进行初步的营销推广,开始扩大员工数量,而最主要的目标是找到商业模式,在这个过程中,有经验的投资人将对企业产生巨大的帮助,帮助企业理顺产品和市场的逻辑,找到其中可以盈利的路径。一个比较标准的VC投资A轮一般在200万~300万美金,也就是约1000万~2000万元人民币。更大范围也可以在200万~500万美元左右。不过在实际操作中,A、B轮融资相对个性化,金额也可能会到千万美元的级别。

A轮融资后, 加上之前发行的原始股147,000,000股, 此时陌陌公司的总股份数为220,252,530股。据此折算,A轮融资后的股权结构如图2所示。

A轮融资中,陌陌公司让出了33.26% 的股权给A轮投资人,也就是说之前的各股东股权都被稀释了33.26%,只剩下之前的66.74%。比如,唐岩的股权占比从65% 降到了43.38%,减少了21.62%。但是,唐岩的股权估值达到了650余万美元,而陌陌公司的整体估值则达到了1500万美元。

B轮:确立商业模式

2012年9月17日,微信的用户数破2亿。此后,2012年10月,“陌陌”与微信差异化竞争最核心的功能——基于地理位置的群组功能——正式发布,移动社交通讯App的竞争进一步白热化。而三个月之前,2012年7月17日,陌陌完成B轮融资,各投资人投资金额及获得的股份数如下:

(1)经纬创投投资150万美元,获得B轮优先股4,588,600股;

(2)阿里巴巴投资1500万美元,获得B轮优先股45,885,940股;

(3)DST投资150万美元,获得B轮优先股4,588,600股。

B轮融资中,投资人一共获得55,063,140股B轮优先股。陌陌在此轮融资中一共获得1800万美元的投资。

通常而言,B轮融资的金额在1000万到4000万美元不等。但是2014年以来,中国创业圈里,A轮融资的门槛已经提高到了1000万美元以上,投后估值蹿升到5000万美元上下;B轮融资则攀升到8000万到1亿美元,投后估值高达4亿到5亿美元。这相当于是把投向B轮的钱投向了A轮,把投向了C轮的钱投向了B轮;企业在A轮融资时获得了相当于B轮融资的估值,在B轮融资时获得了通常C轮融资的估值。一方面,投资人投资前移,将导致其资金被大量挤占,后期投资的能力减弱;另一方面,企业要继续提高估值才可能继续融资,而一开始估值已经被提得很高,要再进一步增加估值困难重重。正是这个原因,很多投资人喊出了警惕B轮死的呼声,警惕企业在A轮融资或B轮融资后很可能无法再获得下一轮融资。

之前, 陌陌在公司创立时已经发行原始股147,000,000股,A轮融资时发行A轮优先股73,252,530股,加上B轮优先股55,063,140股,此时陌陌公司的总股份数为275,315,670股。据此折算,B轮融资后的股权结构如图3所示。

B轮融资中,陌陌公司让出了20% 的股权给B轮投资人。唐岩的股权占比也继续被稀释了20%,从43.38% 降到34.71%,减少8.76%。由于创始人股权比例已经在A轮融资后降低了不少,B轮被稀释时的基数也相应降低,所以此轮融资中创始人实际减少的股权比例远没有A轮那么多。

同时, 唐岩的股权估值也从650余万美元猛增到3124万美元,陌陌公司的整体估值则达到了9000万美元。

投资人变现退出:阿里巴巴的资本战

2012年7月,个人投资者将其持有的A-1轮优先股4,894,500股,以140万美元转让给阿里巴巴。2013年1月,该个人投资者又将其持有的A-1轮优先股10,079,373股,以430万美元转让给阿里巴巴。个人投资人本来在A轮融资中获得了A-1轮优先股22,272,730股,此轮中一共转让了14,973,873股,最后还剩余A轮优先股7,298,857股。

阿里巴巴从个人投资人手中取得这些A-1轮优先股的同时,这些A-1轮优先股转化为B轮优先股。股权转让后,阿里巴巴共计持有B轮优先股60,859,813股,包括:(1)因股权转让获得的并转化为B轮优先股的14,973,873股;(2)在B轮投资中获得的B轮优先股45,885,940股。

假定个人投资者2012年4月参与陌陌A轮融资时的投资金额是50万美元,三个月后(同年7月)部分退出时,就收回了140万美元。这说明,早期投资人并不一定要等到上市,即使在后续轮次的融资中,仍可以提前实现部分退出,以缓解资金压力。这对于资金量不大的个人投资人来说,是非常有价值的投资策略。

阿里巴巴通过B轮融资以及从A轮投资人手中受让股权,深度切入了陌陌公司。这期间正是微信急速发展、拿到移动互联网第一张站台票的时期,阿里巴巴寄希望于通过扶持微信的竞争对手来对抗腾讯。

下一篇:【市值管理】乌鸡变凤凰 股价操作重灾区

【免责声明】本文仅代表作者本人观点,与董事局网无关。董事局网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

【董事局网版权与声明】

1、凡本网注明“独家稿件”的所有稿件和图片,其版权均属董事局网所有,转载时请注明“稿件来源:“董事局网”,违者本网将保留依法追究责任的权利。

2、凡没有注明“独家稿件”及其它转载的作品,均来源于其它媒体,转载目的在于传递更多信息,与本网立场无关,本网对其观点和真实性不承担责任。

3、如因作品内容、版权和其它问题需要同本网联系,请在发布或转载时间之后的30日以内进行。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}